破壊的な節税効果! 住宅ローン控除を忘れないで

岡山の奥さんのみなさん、マンションを買ったり、家を買ったりしたら、たいていの方はローンを組まれますよね。

では住宅ローン控除はされていますか?

住宅購入・引っ越しのドタバタで、「うっかり」ということもあるかもしれません。

ご主人がお勤めの場合、この制度を適用しているか必ず確認してくださいね!

節税効果がとても大きいです。

住宅ローン控除とはどのような制度?

住宅ローン控除は正式には、「住宅借入金等特別控除」といいます。

土地と建物の両方が対象となり、新築物件でも中古物件でも控除を受けることができます(ただし新築と中古では適用条件が異なる)。

簡単にいうと、年度末のローン残高の1%分、支払うべき税金から引いてあげますよ、という制度です。

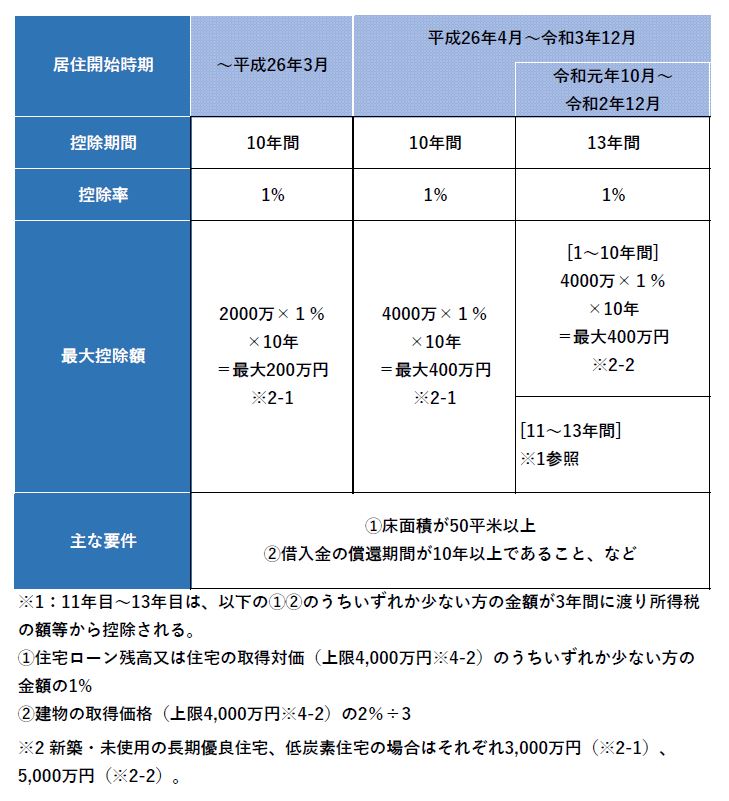

住宅を購入した年度によって控除される額は異なりますが、ざっと以下の表のようになります。

控除額は、それぞれのケースによって異なりますが、通常の住宅の場合では、最高で40万円、認定長期優良住宅の場合は、最高50万円の控除を受けることができます。

ローンを組まれている方で、住宅ローン控除を適用していない方はおられないと思いますが、

万一そのような方がおられたらすぐに年末調整や確定申告で適用を申請するようお勧めします。

というのも、住宅ローン控除は、かなり家計にとって助かる制度だからです。

「控除」の効果の違い

この控除。今までの控除の経験から大して効果がないと勘違いしないでくださいね。

住宅ローン控除の控除は、いわゆる社会保険料控除や生命保険料控除のような所得控除(所得から差し引かれる控除)とは異なり、

最後に計算された「所得税」から税金が控除され、戻ってきます!

さらにさらに、所得税で控除しきれなかった分に関しては、なんと住民税からも控除されるのです!

例えば、年末の住宅ローン残高が2000万円の場合、税額控除の金額は「住宅ローン残高2000万円×1%=20万円」となり、控除額は20万円ということになります!

この控除が最長で10年受けられるのですから、20万円×10年=200万円、節税できるわけです!

税金をトータルで200万もまけてもらえるなんて、これは絶対にしなければいけない控除ですね!

ちなみに、控除の計算方法や、年末書類の書き方などは、「住宅ローン控除 年末調整 書き方」などでググってみてください。

わかりやすく説明されているサイトがありますよ。

うっかり忘れてしまっている人もあきらめないで。

5年以内なら、確定申告をし直すことで税金の還付を受けられることも。とにかく・・・

節約ライフを賢く目指そう!

今回皆さんに伝えたかったのは、住宅ローン控除がとてもお得な制度であり、多少ややこしくても、是が非でも申請しなければいけないということでした!

制度を賢く学んで、節約ライフを実現しましょう!

最後に毎月の支出を見直すことも大切です!

1番目に高い買い物はマイホーム。

2番目に高い買い物は「保険」と言われています。

自分のニーズにきちんとあっているか、確認することも忘れないでくださいね!

保険のむねともでした。