年末調整の時期です。生命保険料控除を忘れずに!

そろそろ各保険会社から「保険料控除証明書」が届く時期ですね。

会社勤めの方は「年末調整」の準備をし始める方も多いのではないでしょうか。

税金を払うのは当然のことですが、様々な控除も上手に活用したいものです。

その中でも今回は「生命保険料控除」について簡単に説明します!

生命保険料控除とは

「生命保険料控除」は、所得控除の1つ。

払い込んだ生命保険料に応じて、一定の金額が契約者(保険料負担者)のその年の所得から差し引かれる制度です。

これにより、税率を掛ける前の所得が低くなることになり、所得税、住民税の負担が軽減されます。

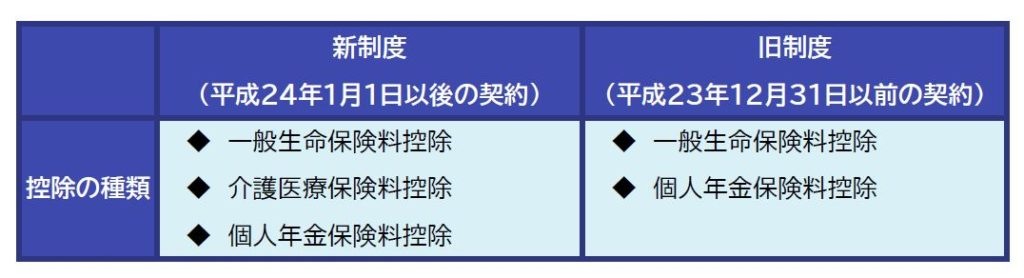

生命保険料の控除には2つの制度がある

生命保険料控除には「新・旧」2つの制度があります。

平成24年1月1日以降に契約された保険は新制度の控除となりますが、それ以前の契約については旧制度の控除となります。

新・旧の違いは、保険の種類の分類と、控除限度額です。

新・旧の保険の分類

平成24年1月1日を境に、保険の分類が若干変わっています。

平成23年までは、個人年金保険料と一般生命保険料という2つのグループしかありませんでしたが、平成24年以降は新しく「介護医療保険料控除」というグループが加わり、3つの分類になりました。

「介護医療保険」に含まれるのは、医療保険、がん保険など、入院・通院等に伴って給付される保険です。

ときどき、自分は「介護保険」に入っていないのにどうして「介護医療保険」の保険料に記載があるのか?と質問されることがありますが、「介護医療保険」というのは単なる分類上の名称なので、気にしないでくださいね。

グループ分けが変わったことに加えて、計算の方法も変わっています。

平成23年までは、2種類の保険につき、それぞれ最大5万ずつ、合計で最大10万円までの控除でしたが、24年以降は3種類の保険につき、それぞれ最大4万円、合計で最大12万円までの控除になっています。

分類が増えて、合計の最大控除額が2万円増えているわけです。

新・旧の保険料の控除額は、以下の表のようになります。

■旧制度の保険料控除計算方法

旧制度の場合、「一般生命保険料」で最大5万円、「個人年金保険料」で最大5万円、合計最大10万円の控除が受けられる

■新制度の保険料控除計算方法

新制度の場合、「一般生命保険料」で最大4万円、「介護医療保険料」で最大4万円、「個人年金保険料」で最大4万円、合計最大12万円の控除が受けられる

自分の入っている保険が、旧制度なのか新制度なのか分からないと心配する必要はありません。

毎年受け取る「生命保険料控除証明書」にはご加入の保険がどちらの対象になるかはっきりと明記されています。

また控除の対象となる金額もしっかり計算されて記載されています。

あまり難しいことは考えず、その金額を年末調整の際に記入すればOK!安心して下さい!

記入方法については以下のサイトが分かりやすいですよ。

ここをクリック↓↓↓

新・旧制度があるが、合算したときの控除額の上限がある

新・旧、2つ制度があるのだから、旧制度の「個人年金保険料」で5万、新制度の「介護医療保険料」で4万、新制度の「一般生命保険料」で4万の控除の場合、合計で4万+4万+5万=13万円の控除が受けられるかといったら、そうではありません。

所得税の控除額は合算して最大12万円、住民税の控除額は合算して最大7万円と決まっています。

保険の種類を、新制度と旧制度に分けたからといって、控除額の上限が変わるわけではないのです。

どれくらい節税になるの?

国税庁のホームページには所得ごとの税率の一覧があります。

たとえば、所得税の場合、課税所得額が400万円は税率が20%です。

保険料控除を最大限使うと、12万円の控除が受けられるので、12万×20%=2.4万円戻ってくることになりますね。

一方、課税所得額が300万円の場合税率は10%ですから、保険料控除を最大限使うと12万円×10%=1.2万円戻ってくることになります。

住民税の場合は、最大限使うと7万円の控除が受けられます。

住民税の税率はほぼ一律10%なので、どんな所得金額であっても、

7万×10%=7000円戻ってくることになります。

つまり・・・所得税の

税率20%の方で、2.4万円+7000円で、3万1000円節税、

税率10%の方で、1.2万円+7000円で、1万9000円節税

できるというわけですね!

節税するために保険に入るというのはダメ!

ここまで読んできて、気付いた人もいるかもしれません。

生命保険料の控除は、そこまで大きくはないと。

実際、生命保険料の控除を最大限受けようと思うなら、保険料を最低でも年間24万円は支払う必要があるわけです。

ですから、保険料の控除を受けるために、生命保険に入ろうと考えるのは間違い。

そんなことを考える前に、無駄な保険がないかきちんと見直し、毎月の支払いを抑える方が節約になります。

保険料の控除は、あくまでおまけであることを忘れないようにしましょう!

- 無料保険相談 実施中! [火/木/金、19:00 ~21:00 要予約]

- お仕事上がりなどに、お気軽にご相談いただけます。

お申し込みは LINE、お電話、または下のカレンダーで↓↓↓

【 保険のむねとも 】

株式会社 ワイズメイト

お申込みのお電話はこちら

➡090-8408-6767

お電話 受付時間:9:00 - 19:00

取り扱い保険

《アフラック・メットライフ・三井住友海上あいおい など》

ご希望日をお選びください。⬇️⬇️⬇️⬇️

| ID | 予約日時 | カレンダー | 状態 |

|---|

日中の時間帯をご希望の方も、ご都合に合わせますのでご相談ください。