入院すると費用はいくらかかるの?

体の不調を感じたとき、入院という言葉が頭をよぎるかもしれませんね・・・

入院したらお金がかかってしまうのでは?と考えて、診察を遅らせてしまうこともあるかもしれません。

そんなとき、正しい費用の情報があると、きちんと治療に向き合えるのではないでしょうか。

今回は、入院したときにどれくらい費用がかかるのか考えて見ましょう。

入院したときに必要な費用は主に3つ

入院したときに必要な費用は3つのグループに分けられます。

1:実際の治療にかかる費用(公的医療保険の対象)

2:入院費用の中で、自分が全額自己負担する費用

3:入院に関連する費用

では一つずつ見てみましょう

実際の治療にかかる費用

これは、入院に対する入院基本料や、診療費、投薬料、注射料、処置・手術料、検査料などが該当します。

公的医療保険の対象となるもので、通常は3割負担(70歳未満の場合)です。

ただし、日本の公的医療保険には高額な医療費で私たちが困ることがないように、「高額療養費制度」という素晴らしい制度があります。

詳しくはコチラ

ざっくりいってしまうと、1か月の医療費の自己負担額の上限が、最大8~9万円程度に抑えられるという制度です。

つまり、医療費全体の額が100万の場合、本来の自己負担額は30万(3割負担なので)ですが、実質の負担額が9万程度に抑えられるということです!

これは大変にありがたい制度です!

入院費用の中で、自己負担する費用

ありがたい高額療養費制度ですが、その対象にならない費用もあります。

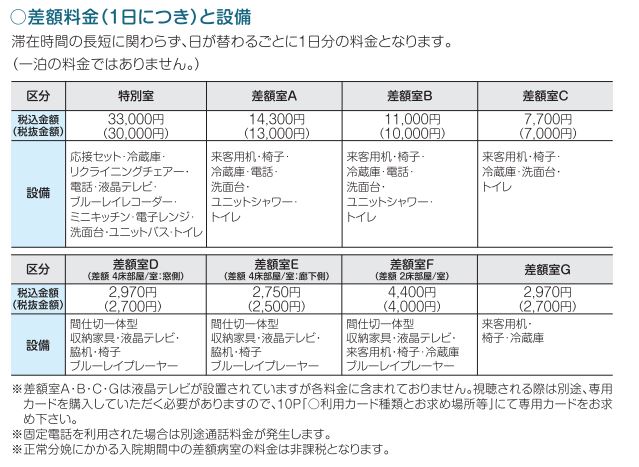

まず、差額ベッド代です。

差額ベッド代とは、入院する人が少人数の部屋や個室などを希望するときに支払う部屋代のことです。

■岡山大学病院の場合、次のようになっています(2020年11月現在)

■済生会総合病院の場合、基本的に4人部屋の場合は差額ベッド代はいらないみたいです。

7700円から2万2000円まであります。

■国立病院機構岡山医療センターの場合も、基本は4人部屋で特別室7700円から1万6500円まであるみたいですね。

いずれにせよ、5000円から1万円くらいかかる可能性があるわけです。

もう一つ、自己負担しなければならないのは食事代。現在、1食当たり460円です。一日だと1380円ですね。

1日入院すると、差額ベッド代約5000円、食事1日1380円で見積もると6680円必要になるわけです。

入院に関連する費用

入院中、パジャマなどの衣料品、身の回りの生活品、さらには時間つぶしのための雑誌やテレビなどが必要になりますね。

さらには、家族がいると、そのお世話を頼むことによって生じる費用もかかります。

ベビーシッターや家事代行サービス、外食などに頼らなくてはいけないかもしれません。

もし、自分が働いているとすると、その間の収入減も、費用のうちに含まれるでしょう。

入院にまつわる負担額は結構あるわけです。

結局、入院1日当たりに必要なお金はいくらなの?

生命保険文化センターが、「生活保障に関する調査」で入院1日あたりの自己負担費用を公表しています。

この統計では、実際に支払った医療費(高額療養費制度の適用後)と、逸失収入(得られなかった収入)の合計額がまとめられていますが、入院1日の平均負担金額は全体で2万3901円、男性2万5901円、女性2万2279円と、2万4000円前後になっています。

ただし、この平均額は高額の負担者によって引き上げられているので、最も多いケースとして全体の20%以上を占める「1万~1万5000円未満」をベースに考えてもよいでしょう。

どうやって備える?

一日、1万~1万5000円以上はかかってしまう入院費ですが、どうやって備えたらいいでしょう?

高額療養費制度があるから、貯蓄でまかなえると考える方もいるでしょう。

確かに、貯蓄で対応することも可能です。

その場合、まずは入院時の平均的な費用の合計である30万円を目処に準備できるでしょう。

ただ、統計の中には、1回の入院の負担額が50万や100万を超える人もいます。

できればそれくらいの資金を医療用として確保しておくことが大切でしょう。

ただし、確保したお金を他の用途に回してはいけませんよ。きちんと別の口座に分けるなどして、管理して下さい。

一方、若い方だと貯蓄があまり進んでおらず、いきなり30万や50万の負担は大きい場合があります。

また、子育て中など、支出が多い時期の場合もあるでしょう。

そんなときは、治療費をカバーする医療保険に入っておくと安心できます。

「がん」だけは別

病気の中には、貯蓄での対応が厳しい病気もあります。その一つが「がん」です。

もちろん「高額療養費制度」は確かに助けになりますが、体験した方の話を聞くと、この制度があってもやはり経済的には大変です。

なぜなら、がんによっては、治療が長引く場合があるからです。

高額療養費制度があるといっても、8~9万円(4か月目からは4万円)の負担が続くと、ストレートパンチのようではなくても、ボディブローのように家計にジワジワしわ寄せが来ます。

保険は、小さな負担で大きなリスクに備えるのが本来の役目ですから、「がん」保険は貯蓄があるかどうかにかかわりなく、すべての方にとって一考する価値があると思います!

アフラック・メットライフ・あいおいの保険で“これから”に安心を。

“うちの生命保険、このままで大丈夫?” 疑問を解消しましょう!

ZOOMでの保険相談

[ 火・木・金 19時以降 ]

お申し込みは LINE、お電話、または下のカレンダーで↓↓↓

ご希望日をお選びください。⬇️⬇️⬇️⬇️

| ID | 予約日時 | カレンダー | 状態 |

|---|